administrație și finanțe

Conturile creditorilor reprezintă o înregistrare contabilă care reprezintă obligația unei societăți de a plăti o datorie pe termen scurt către creditorii sau furnizorii săi. Apare în bilanț, în cadrul pasivelor curente. Uneori se numesc și conturi de plătit sau creditori comerciali. La nivel corporativ, acestea sunt debite care trebuie plătite într-o anumită perioadă pentru a evita neîndeplinirea obligațiilor. Plata este în esenț

Contul de cheltuieli sau fișa costurilor reprezintă o defalcare a tuturor costurilor care au fost suportate într-o anumită perioadă de timp. Se compune din costuri directe și indirecte. Declarația de cost este cel mai mare cost din contul de profit și pierdere și indică costul produselor. Costul pentru comercianții cu amănuntul și angrosiști este suma care a fost plătită în perioada respectivă. Procesul de calcular

Prognoza fluxului de numerar este o estimare a banilor care se așteaptă să intre și să iasă din afacere. Include toate veniturile și cheltuielile proiectate. Prognoza fluxului de numerar acoperă în general o perioadă de 12 luni. Cu toate acestea, estimările pot acoperi o perioadă mai scurtă, cum ar fi o lună sau o săptămână. Fluxul de numera

Venitul marginal este creșterea veniturilor care rezultă din vânzarea unei unități suplimentare de producție. Deși poate rămâne constantă la un anumit nivel de producție, acesta respectă legea diminuării randamentelor și în cele din urmă va încetini odată cu creșterea nivelului de producție. Există un cost mar

Metoda FIFO este o tehnică de evaluare a inventarului, ale cărei inițiale corespund cu "First In, First Out" (prima în, prima dată). Aceasta presupune că fluxul costurilor se bazează pe faptul că primele produse achiziționate sunt, de asemenea, primele produse care sunt vândute. În majoritatea companiilor, această ipoteză coincide cu fluxul real al produselor, motiv pentru care metoda de evaluare a inventarului este considerată mai corectă. Conceptul flu

Venitul operațional sau operațional este o cifră contabilă care măsoară valoarea profitului obținut prin operațiunile comerciale ale unei întreprinderi, după deducerea cheltuielilor de exploatare, cum ar fi salariile, deprecierea și costul mărfurilor vândute. Venitul operațional are venitul brut al unei companii, echivalent cu venitul total minus costul mărfurilor vândute, și scade toate cheltuielile operaționale. Cheltuielile de

Soldul de verificare sau de verificare este un raport contabil în care sunt colectate sumele soldurilor tuturor conturilor din registrul general al unei societăți. Soldurile de debit sunt enumerate într-o singură coloană, iar soldurile de credit într-o altă coloană. Totalul acestor două coloane trebuie să fie identic. O compani

Metodele de stabilire a prețurilor sunt modalitățile prin care prețul bunurilor și serviciilor poate fi calculat luând în considerare toți factorii, cum ar fi costurile de producție și distribuție, concurența, publicul țintă, strategiile de poziționare etc., care influențează stabilirea prețurilor. Există mai multe

Procesul de reengineering este o strategie de management al afacerii care se concentrează pe analiza fluxurilor de lucru și a proceselor de afaceri ale unei organizații, pentru a obține îmbunătățiri substanțiale în performanță, productivitate și calitate. Este practica regândirii și reproiectării modului de lucru, pentru a sprijini mai bine misiunea unei organizații și pentru a reduce costurile. Procesul de afac

Grila de gestionare a rețelelor Blake și Mouton sau a rețelei manageriale este un model de conducere care identifică gradul în care un manager sau lider se concentrează pe sarcini sau pe oameni, existând cinci combinații diferite ale acestor două aspecte, generând cinci stiluri de conducere . Anticipâ

Lawrence A. Appley (1904-1997) a fost un specialist teoretic și de administrație organizațional care a făcut diferența cu alți teoreticieni ai timpului datorită activității sale în managementul calității. În timp ce conceptul de management a început să fie pus în practică, Lawrence sa concentrat pe gestionarea și organizarea oricărei companii care este guvernată de o calitate minimă care a oferit rezultate tangibile. Această nouă modali

Harold Koontz (1909-1984) a fost teoretician organizatoric și profesor de administrare a afacerilor la Universitatea din California. A lucrat ca consultant administrativ în marile companii din Statele Unite și a oferit prelegeri conducerii superioare la nivel internațional. Interesul său în administrație la determinat să scrie mai multe articole, cărți și teze pe această temă, în care a formulat o definiție clară a acestui concept, care încă durează până în prezent. Koontz a definit adm

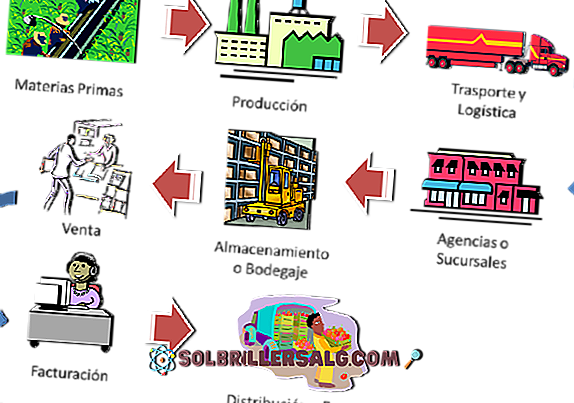

Costurile logistice sunt costurile cauzate de fluxul de bunuri materiale în cadrul unei companii și între diferite companii, precum și în timpul întreținerii stocurilor. Ele sunt definite în diferite moduri de diferite companii. Unele companii nu iau în considerare interesele sau deprecierea stocurilor ca costuri logistice. Altele

Activele fixe sau activele imobilizate sunt proprietățile corporale pe termen lung pe care o companie le deține și le utilizează în operațiunile lor pentru a genera venituri. Este de așteptat ca activele fixe să nu fie consumate sau transformate în numerar în decurs de un an. Activele fixe sunt, de asemenea, cunoscute ca active de capital, imobilizări corporale. De obicei,

Costul unitar reprezintă costul total suportat de o companie pentru a produce, a stoca și a vinde o unitate a unui anumit produs sau serviciu. Este un sinonim pentru costul mărfii vândute și costul vânzărilor. Este o măsură a costului unei companii de a construi sau a crea o unitate de produs. Această

Sistemul de cost al procesului este un termen folosit în contabilitatea costurilor pentru a descrie o metodă de colectare și alocare a costurilor de fabricație pentru unitățile produse în industria prelucrătoare, pentru a determina costul total al producției unei unități de produs. Un sistem cost-pe-proces acumulează costuri atunci când se produce un număr mare de unități identice. În această sit

Evenimentul generator este un eveniment sau o barieră tangibilă sau intangibilă care, odată ce este îndeplinită sau ruptă, provoacă un alt eveniment. Este o activitate care dă sens unei activități economice. De exemplu, evenimentul care generează o obligație fiscală, cum ar fi evenimentul care generează taxa pe tranzacție, care reprezintă o tranzacție sau o majorare de capital. Faptele generato

Robert James Eaton (născut în februarie 1940) este un om de afaceri care a fost președinte și CEO al Chrysler Corporation între 1993 și 1998. Abordarea sa în managementul afacerilor și punctul său de vedere asupra muncii în echipă nu numai că întoarceți-vă la companiile în care a lucrat în timpul vieții sale, dar el sa suprapus în direcția companiilor din lume. Teoriile și metode

Cyril J. O'Donnell (1900-1976) a fost un profesor prolific de administrație la Universitatea din California. Împreună cu Harold Koontz, a dezvoltat conceptele de administrare a afacerilor și alte entități, care au fost reflectate în cartea Principii de management , care a vândut mai mult de două milioane de exemplare și a fost tradusă în 15 limbi. El a fost

Managementul sistematic este o orientare a managementului care se concentrează pe procesul administrativ, în loc să se concentreze asupra rezultatului final. Acest tip de administrare are legătură cu organizarea, supravegherea și controlul în conducerea unei companii sau a unei activități bazate pe procese și proceduri raționale. Filosofia

Valorile corporatiste ale unei companii sunt principiile de funcționare sau filosofiile fundamentale care guvernează comportamentul intern al unei companii, precum și relația cu furnizorii, clienții și acționarii săi. Ele sunt, de asemenea, cunoscute ca valori ale companiei. Acestea trebuie să afecteze toate aspectele afacerii, de la pachetele de beneficii ale angajaților și cultura locului de muncă, până la strategiile de marketing și serviciile pentru clienți. Odată stabilit

Variabilele în prețul unui bun sunt diferiții factori pe care o companie trebuie să le ia în considerare atunci când stabilește un preț de vânzare pentru un produs sau serviciu. Prețul este adesea unul dintre cele mai dificile lucruri de determinat în afaceri. Indiferent dacă intenționați să oferiți produse la un preț scăzut sau ridicat, trebuie să înțelegeți mai întâi piața și să dezvoltați strategii în funcție de nivelul cererii și venitului. Dacă oamenii sunt rugați să p

Valoarea adăugată a unui produs sau serviciu este ceea ce descrie îmbunătățirile pe care o organizație le oferă serviciului sau produsului înainte de a le oferi clienților de pe piață. Se folosește în cazurile în care o companie ia un produs care poate fi considerat analog, cu puține diferențe față de concurență, oferind o completare sau o caracteristică clienților potențiali care îi conferă o apreciere mai mare valoare. Valoarea adăugată reprez

Valoarea restului este valoarea estimată care este plătită unui proprietar atunci când activul este vândut la sfârșitul duratei de viață utilă și utilizat pentru determinarea deprecierii sale anuale. Acesta este folosit pentru a determina amortizarea anuală în evidențele contabile și, de asemenea, pentru a calcula cheltuielile de amortizare din declarația fiscală. Această valoare

Gestiunea vânzărilor este o specialitate corporatistă care se concentrează pe utilizarea practică a tehnicilor de vânzări și gestionarea procedurilor de vânzare ale unei organizații. Ca termen, se aplică acelei secțiuni a afacerii care interacționează direct cu potențialul client și încearcă să facă o achiziție. Este procesul de pl

Administrarea proiectelor trebuie să respecte exercițiul de început, planificare, execuție, control și închiderea activității unei echipe pentru a satisface motivele concrete ale succesului și pentru a atinge obiectivele specifice la momentul stabilit. Prin urmare, aplicarea abilităților, tehnicilor, cunoștințelor și instrumentelor de programare a activităților care îndeplinesc cerințele unui proiect. Un proiect este

Costul conversiei este suma care este suportată pentru cheltuielile efectuate în timpul transformării inventarului de materii prime în produse finite. Cu alte cuvinte, cantitatea de forță de muncă directă și costurile generale sunt necesare pentru transformarea materiilor prime într-un produs real. Prin urm

Controlul administrativ este definit ca procesul prin care managerii influențează alți membri ai organizației să implementeze strategii. Ea se execută pe baza informațiilor primite de către administratori. Ea se ocupă de coordonarea, alocarea resurselor, motivația și măsurarea performanțelor. Practica de

Costul primar este definit ca toate costurile directe ale unui produs, adică acele costuri care pot fi urmărite convenabil pentru fiecare unitate produsă. Se referă apoi la costul materialelor directe și la costul forței de muncă directe. Prin urmare, ele reprezintă toate costurile unei societăți direct legate de fabricarea produselor finite. Cu cât p

Costurile ABC sau costurile bazate pe activități sunt definite ca un model contabil pentru calcularea costurilor, care urmărește consumul de resurse și care identifică activitățile desfășurate de o companie, apoi alocarea costurilor indirecte către produsele finale, obiecte de costuri. Resursele sunt alocate activităților unei companii și aceste activități sunt atribuite tuturor obiectelor de cost (servicii sau produse finale), în funcție de consumul real al fiecăruia. Aceștia din urmă